НАЧНИ ИНВЕСТИРОВАТЬ ОСОЗНАННО

Приходи на бесплатный урок и узнай, как находить недооценённые акции, которые гарантируют доход — без сложных формул и на основе фактов

- Научишься понимать, почему акции одних компаний растут в цене, а других — нет

- Гарантированно избежишь 95% ошибок, которые совершают начинающие инвесторы

- Поймёшь, как выбранные тобой акции могут сформировать пассивный доход и привести к финансовой свободе

Заполните форму и получите персональный доступ

Получи схему, по которой опытные инвесторы оценивают акции, и 3 компании, на которые стоит обратить внимание в этом месяце

Просто введи email — и получи всё на почту в течение минуты

Методика «Осознанный инвестор»

Интенсивная программа из 8 уроков, которая даст вам чёткое понимание, как находить компании с реальной ценностью и принимать решения, ведущие к прибыли и финансовой свободе - на основе фактов, а не слухов и новостей.

Обучение подходит как для начинающих, так и для опытных инвесторов, которые хотят структурировать знания, снизить риски и увеличить доходность своих решений.

Вместе мы разберём, что стоит за ценой акции и как понять, соответствует ли цена реальной ценности бизнеса и может ли она принести вам прибыль.

Что вы узнаете?

Как действовать начинающему инвестору без опыта и специальных знаний

Как сформировать надёжный пассивный доход

Как найти основу для своих инвестиционных решений, а не стрелять наугад

Как работает рынок, почему у одних получается добиваться стабильного успеха, а другие «в минусах»

Автор курса

15

Лет успешно инвестирую в акции с доходностью 15% и выше

25

Лет в бизнесе Компании в Украине и ЕС

> 30

Девелоперских и логистических проектов

Владислав Семенченко

> 1 млн $

Личный портфель Эффективность — 20% годовых

> 2 млн $

Портфели в управлении

> 100

Инвестиций — личных и под сопровождение

15

Лет успешно инвестирую в акции

25

Лет в бизнесе Компании в Украине и ЕС

> 30

Девелоперских и логистических проектов

> 1 млн $

Личный портфель Эффективность — 20% годовых

> 2 млн $

Портфели в управлении

> 100

Инвестиций — личных и под сопровождение

Открыто показываю свои инвестиции и делюсь реальными неудачами и успехами;

Реально управляю портфелем на сумму больше миллиона долларов и показываю это открыто;

Объясняю сложный процесс инвестирования очень простыми словами;

Благодаря своему опыту собрал сложный процесс инвестирования в простую и понятную форму;

Чему могу научить

- Как работает рынок, акции и почему у одних инвесторов получается долгосрочный успех а другие только собирают «минуса»

- Как за 10 минут отсеять 80% «мусорных» акций в которые запрещено инвестировать

- Как сформировать ВСЕПОГОДНЫЙ портфель, который будет «работать» при любой рыночной ситуации

- Как оценивать акции перед покупкой? Почему одна акция стоит 100 $ и дорогая, а другая 300 и ДЕШЁВАЯ

- Как собрать портфель под конкретную цель — рост, защита, стабильный доход!

- Как перестать метаться между мнениями новостных каналов, блогеров и начать инвестировать с головой и с опорой

- Как сформировать мышление инвестора

Что вы получите после урока

Специальное предложение:

Полноценное, системное руководство по обучению осознанной торговле на рынке

Классификация компаний:

Вы разберётесь, как КЛАССИФИЦИРУЮТСЯ компании и почему это важно для инвестора (к примеру, разберём какие компании ЦИКЛИЧНЫЕ и подвержены влиянию экономических циклов, а какие нет, какие компании быстрорастущие, а какие надёжные компаундеры)

Основные драйверы роста рынка и стоимости акций:

На что стоит обращать внимание в первую очередь? Почему рынок растёт в долгосрочной перспективе, и что на это влияет?

Понятная система финансовой оценки компаний:

Даже без опыта и специальных знаний на конкретных примерах отчётностей таких компаний как Coca-Cola, Google, HIMS&HERS вы научитесь разбираться в базовых показателях — показатели прибыли и прибыльности (валовая прибыль, операционная прибыль, чистая прибыль), денежный поток, долги компании и способность компании их выплачивать и другие показатели необходимые для полноценной оценки

Связь между экономикой и стоимостью акций:

Вы поймёте, как финансовые показатели результатов работы компаний соотносятся с ценой акций, научитесь отличать ДЕШЁВЫЕ и ЦЕННЫЕ компании от переоценённых.

Вся информация — на примере реальных компаний:

Никаких абстракций, только практика накопленная за 15 лет инвестирования

- Навыки анализа ОСНОВНЫХ финансовых показателей компании, которые помогут принять инвестиционные решения

- Все показатели будут разобраны на примере реальных компаний (Google, Coca-cola, HIMS)

- Понимание на примерах, как применить экономические показатели для ОЦЕНКИ компании (P/E,EPS, ROIC)

- Умение отличать недооценённые компании от переоцененых

Как будет проходить обучение:

01

Доступ к 8 онлайн урокам, которые легко смотреть и пересматривать в любое удобное время

Каждый урок — это шаг к уверенности в инвестициях

02

Все обучение строится на примерах конкретных компаний GOOGLE, COCA-COLA, HIMS AND HERS

03

Доступ к материалам предоставляется навсегда

04

Курс подойдёт для НАЧИНАЮЩИХ

05

Весь курс можно пройти за 6–8 учебных часов

06

Поддержка,общение с другими участниками курса в Telegram. Делимся опытом, обсуждаем акции, не даём перегореть или запутаться

Цена курса — всего 30 €

1 € в день в течение месяца — и ты инвестируешь как профи

Програма расширеной методики:

01

Введение. Стартовая концепция: Цена НЕ равно Ценность. Первый шаг определения ценности

02

Основы финансового анализа: ключевые показатели (Revenue, EPS, Debt, ROIC, P/E)

03

Практика оценки стоимости акций: EPS, динамика основных показателей, сценарии роста

04

Классификация компаний, инвестиционные стадии,P/E, PEG ratio, мифы и нюансы

05

За что инвесторы платят премию к P/E — рост, рыночный ров, долг, ROIC

06

Практика расчётов: долг/денежный поток, сравнение компаний по Debt/FCF

07

ROIC — что это, зачем нужно, как рассчитывается. Капитал, инвестиции

08

Поведенческие ошибки инвесторов: FOMO, confirmation bias, якоринг

09

Практика на платформе Seeking Alpha

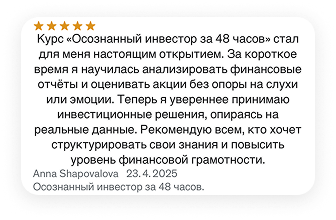

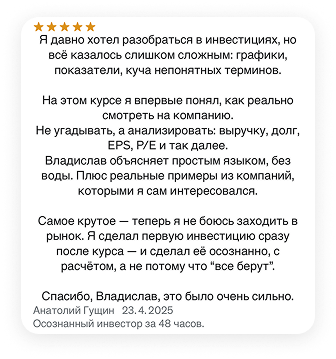

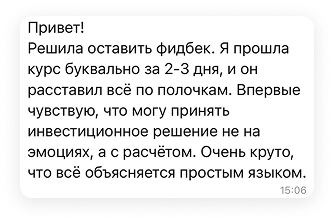

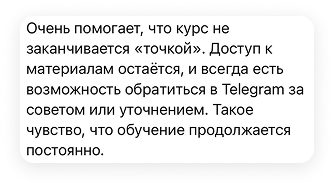

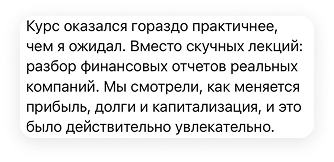

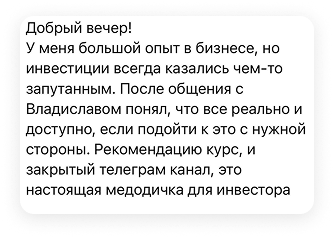

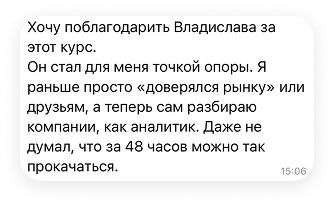

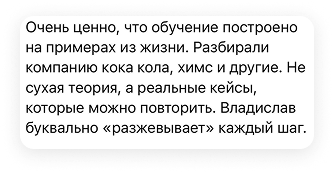

Отзывы

Приходи на бесплатный урок

Каждый день делюсь полезной аналитикой, новостями и инвестиционными идеями в Telegram. Присоединяйся — бесплатно.

Блог

Когда продавать акции? Осознанный взгляд осознанного инвестора 1,2,3...

Обычно все говорят о том, когда покупать акции.

Заголовки, советы, аналитика — всё крутится вокруг «момента входа». Но редко кто честно обсуждает другую сторону сделки — момент выхода. Мне кажется, что особую актуальность вопрос приобретает именно сейчас, когда рынок очевидно ПЕРЕОЦЕНЕН.

Давайте разберемся пошагово, когда действительно стоит продавать акции, и сделаем это не с точки зрения эмоций или краткосрочного шума, а через призму фундаментальных показателей и здравого смысла.

Большинство из того, что написано ниже будет доступно только тем, кто понимает, что такое внутренняя стоимость компании и способен понять и осознать эту концепцию. Для тех кто покупают акции по совету ютуб блогеров или модных статей дальше можно не читать…

Причина # 1. Продавай — когда инвестиционный тезис сломан, когда ты понимаешь, что ты совершил ошибку.

Перед тем как инвестировать в ту или иную акцию я составляю инвест тезис — 1,2,3,4 пункта почему я инвестирую!

Для одной компании это феноменальные перспективы роста, для другой это устойчивый (пусть не самый впечатляющий рост и выкуп акций с рынка), для других принимаю решение инвестировать по большей части, потому что менеджмент компании владеет огромной долей, а значит к мои инвестициям будет относиться как к своим… ну и конечно оценка, оценка и еще раз оценка. Все это работает, когда акция ДЕШЕВАЯ относительно внутренней стоимости.

НО…

Мы все можем ошибаться, и это нормально. Важно уметь признать ошибку и выйти когда тезис оказался ошибочным, а не держать позицию из упрямства и страха потерять кусок инвестиции.

Пока, слава богу, ошибок у меня немного, но они случаются. Инвестиция в компанию CROCS похоже такая ошибка для меня. Я строил свой инвестиционный тезис на том что (1) компания, которой руководят основатели сможет сохранить свой рост и усилят рост за счет купленного бренда (который мне кстати очень нравится HEYDUDE) (2) на фоне ожидаемого мною роста компания активно скупала и выкупает собственные акции с рынка. НО… правда жизни такова, что пока у менеджмента НЕ получается вдохнуть новую волну роста в жизнь компании, рост замедляется уже несколько кварталов подряд…, как часто случается на “одежном” рынке успех Крокс, привлек конкурентов — Биркенсток!!!

❌ Ошибка = убытки. Их не спрячешь. Но не стоит путать сбитый тезис с временной волатильностью или настроениями рынка.

📌 Итог: продаём тогда, когда фундаментальные основания, ради которых мы входили в инвестицию, больше не работают. Всё остальное — шум.

Часто так бывает что Правило 1 может “наткнуться” на правило номер 3 (читайте дальше)!

Причина №2 — переоценка

Второй важный повод продать акцию — когда она становится дорогой или ОЧЕНЬ дорогой 🙂

Оценка для нас — это не просто таблицы и коэффициенты. Это путеводная звезда к успеху, которая должна светить и в момент покупки, и в момент продажи. Забывать об этом — значит идти в полной темноте.

Многие великие инвесторы считают покупку “за дешево” самым главным критерием успешного инвестирования. Мне кажется, что обратное утверждение, т.е. продажа сильно подорожавшего актива так же важно и не менее актуально.

📌 Важно понимать:

- Никто и никогда не угадает идеально момент «купи дешево — продай дорого». Это миф.

- Но если держаться оценки, можно максимально приблизиться к этому идеалу.

Когда акция «вылетает» за границы своей справедливой цены, она перестаёт быть value и начинает «натягивать» в риск.

🚫 Супер важно не путать график и оценку!

Не смотрите на график — это туман, который введет вас в заблуждение и сделает очередным идиотом. Рост цены акции еще не значит, что она стала дорогой. Более того, очень часто это значит прямо противоположное: компания становится лучше, крепче, жирнее, и высокая цена лишь отражает её реальное развитие.

Продажа такой инвестиции приведёт к тому, что вы срежете розы, а на вашей инвестиционной грядке останутся сорняки и посредственные одуванчики… 🌹

👉 Не срезайте розы. Не смотрите на графики.

И ещё один момент:

Когда твоя акция становится переоцененной, на горизонте часто появляются новые возможности. Деньги — ресурс ограниченный, и логично направлять их туда, где перспективы ярче, а цена привлекательнее.

🎯 Поэтому продажа дорогой бумаги — это не предательство бизнеса или инвестиционного тезиса, а холодный расчет:

лучше забрать капитал из перегретой позиции и вложить его в то, что может дать следующую волну роста.

Причина №3 — продавай, когда у тебя есть лучшая альтернатива.

👉 Причина №3. Я продаю актив тогда, когда появляется возможность купить что-то лучше.

Что значит «лучше»?

- Компания с более крепкой бизнес-моделью и глубоким рыночным рвом.

- Более прозрачная маржинальность, сильный cash flow и высокий ROIC.

- Более длинная взлётная полоса роста (TAM).

- Или хотя бы сопоставимые показатели, но при меньших рисках и при более низкой оценке.

Важно: как правило такая продажа — это не бегство. Это обмен “хорошего” на “отличное”- рокировка, так по-моему говорят в шахматах.

Это как с автомобилем: твой еще ездит, но если есть шанс пересесть на более надёжный и экономичный — зачем ждать, пока старый развалится?

❌ Ошибка новичков — продавать «потому что выросло» или «потому что страшно».

✅ Осознанный подход — продавать, потому что есть альтернатива лучше.

Наш капитал конечен. И если ты держишь в портфеле актив средней силы, а на горизонте появляется компаундер с мощным ростом EPS и меньшей волатильностью — игнорировать это просто неразумно.

📌 Итог

Продавать акции стоит не из-за страха или жадности, а потому что фундаментальные причины изменились.

- Ошиблись в инвестиционном тезисе → признаём и продаём.

- Акция стала слишком дорогой → фиксируем.

- Появилась альтернатива лучше → меняем «хорошее» на «отличное».

Главное правило: продавайте не потому, что «надо что-то делать», а потому что есть куда переложить.

Это и есть осознанное инвестирование: холодный анализ вместо эмоций, дисциплина вместо хаотичных действий и готовность признавать ошибки.

Гораздо эффективнее мыслить как осознанный инвестор. Это значит — уметь отличать цену от ценности, понимать, за что рынок готов платить премию, и видеть перспективы компаний не на неделю, а на годы вперёд. Осознанный инвестор анализирует показатели, сопоставляет риски и принимает решения, исходя из долгосрочных целей.

Начав с маленьких шагов, можно выстроить стратегию, которая обеспечит финансовую свободу. Ведь дело не в том, сколько денег вы вложили сегодня, а в том, насколько системно вы строите свой путь завтра.

Классификация компаний по Питеру Линчу: как увидеть КОМПАНИЮ глазами инвестора!

📘 Питер Линч: классификация компаний!

Классификация компаний по Питеру Линчу: как увидеть КОМПАНИЮ глазами инвестора!

📊 Любой анализ, любая попытка грамотно оценить компанию, а после этого выделить для нее нужное (по объёму и по качеству) место в своем портфеле начинается с понимания ее бизнес-модели.

Уже на этом этапе огромное число претендентов на покупку останутся за бортом. Вы же помните — на рынке 50000 акций, а компаний в нашем портфеле максимум 15!

📌 Итогом оценки бизнес-модели становится классификация компании — помещение компании в группу похожих, которые идентичны по своему бизнес-«поведению», а значит и похожи по инвестиционным ожиданиям.

🔍 Компании из каждой группы имеют свои сильные и слабые стороны, а соответственно для каждой из таких компаний мы применим немного разные методики оценки.

🧠 К примеру, компания, которая позиционирует себя как растущая, должна иметь перед собой большой рынок (long runway), бизнес-модель (продукты, структуру), которая доказывает и делает возможным её способность быстро расти по ОСНОВНЫМ показателям — выручка и прибыль, и финансовые результаты, также доказывающие, что быстрый рост такой компании — это не пустые слова, а реальные цифры.

📈 Соответственно, оценку такой компании мы будем проводить через призму её ростовых возможностей. Нас будет интересовать:

• какой TAM (Total Addressable Market) у такой компании?

• какова конкурентная среда и насколько просто новым игрокам вклиниться и занять достойное место?

• какова стоимость привлечения новых клиентов (CAC — Customer Acquisition Cost)?

• какова динамика привлечения клиентов и изменения этой стоимости?

🧭 Один из лучших способов структурно начать оценку бизнеса — использовать классификацию Питера Линча.

Давайте разберёмся в этой простой, надежной и глубокой концепции:

—

1️⃣ Slow Growers — Медленнорастущие (медленные тяжеловесы) 🐢

📌 Описание: как правило, это компании, которые раньше быстро росли, но теперь превратились в зрелые, крупные бизнесы, они продолжают уверенно расти, но не так быстро как раньше.

📌 Или компании, которые изначально создавались в таких отраслях, где стремительный рост невозможен — UTILITY-компании (коммунальные службы, водоснабжение, сбор мусора и т.д.).

📉 Рост прибыли и выручки у таких компаний низкий (2– 5 — 7% в год). Как правило, основной источник роста:

— инфляция (повышение цен),

— и/или скупка других бизнесов.

🎯 Фокус: высокие дивиденды и/или массивные buyback’и — основа их оценки. Так как для того, чтобы выплачивать дивиденды и делать выкуп акций нужны свободные деньги (Free Cash Flow)

🧑💼 Инвесторская задача:

— следить за динамикой денежного потока (он должен расти — пусть и медленно)

— следить за payout ratio (здоровая цифра — около 50%, может быть выше)

💡 Примеры:

• UTILITY-компании

• Страховые гиганты

• Зрелые фарм-компании

• Компании, добывающие полезные ископаемые

—

2️⃣ Надёжные гиганты (Stalwarts) 🏛

📌 Описание: крупные, стабильные компании, растущие умеренно, но уверенно (8–12%, иногда до 20% в хорошие годы).

🎯 Фокус: стабильный рост и прибыль, отсутствие риска банкротства.

Это компании с проверенной моделью и огромной клиентской базой, очень часто с подписной моделью в выручке.

🧑💼 Инвесторская задача:

Главная проблема — «price to perfection». Эти компании редко бывают недооценены или даже справедливо оценены, но рынок иррационален. Краткосрочные просадки случаются регулярно — именно тогда и нужно входить.

💡 Примеры:

• Visa

• Mastercard

— СOSTCO

• Apple, Microsoft и другие из «магической семёрки»

—

3️⃣ Fast Growers — Быстрорастущие («пушка/ракета») 🚀

📌 Описание: небольшие/реже средние компании с ростом 20–40% в год и выше.

Обычно работают на расширяющемся рынке и активно захватывают долю.

🎯 Фокус: потенциальный многократный рост стоимости акций, при этом очень важно понимать, что инвестируем мы только в компании, которые УЖЕ приносят прибыль плюс инвестируем в компании, которую имеют высокий ROIC, т.е. способны РЕинвестировать заработанную прибыль с высоким доходом…

🧑💼 Инвесторская задача:

Найти на раннем этапе, проверить реальность роста, оценить риски, держать с терпением, так как волотильности будет достаточно!

Важно: не более 15–20% ВСЕГО таких компаний в портфеле.

⚠️ Риски: волатильность, переоценка, постоянные разговоры про слабый рыночный РОВ, сложно построить устойчивый тезис.

💡 Примеры:

• Shopify

• MercadoLibre

• HIMS

—

4️⃣ Cyclicals — Циклические компании 🔄

📌 Описание: компании, результаты которых зависят от фазы экономического цикла.

В росте прибыльны, а на спаде экономики СИЛЬНО страдают.

🎯 Фокус: вход на дне цикла — когда «все боятся».

Иногда они выходят из кризиса сильнее, чем входили.

🧑💼 Инвесторская задача:

Понимать отрасль, структуру затрат, цикличность.

Следить за финансовой подушкой, ловить момент дешёвой оценки.

⚠️ Риски:

— Ошибки в определении фазы цикла

— Долгие просадки

— «Рынок может быть иррационален дольше, чем ваша платёжеспособность»

💡 Примеры:

• Автопроизводители (кроме Ferrari)

• Добывающие компании (нефть, руду…)

• Туризм, авиаперевозки

• Розница (Target и др.)

—

5️⃣ Turnarounds — Компании на развороте 🔧

📌 Описание: компании в кризисе — с проблемами, долгами, плохим управлением. Но с шансом на восстановление.

🎯 Фокус: не на росте, а на возвращении к норме. Иногда даже частичный разворот может дать X2 или X3. Но тут и находиться основной риск…

🧑💼 Инвесторская задача:

— Оценить реальность восстановления и набраться терпения (так как иногда “восстановление” рыночного сентимента к компании занимает очень долгий период времени

— Смотреть на кэш, долги, мотивацию менеджмента

⚠️ Риски: бизнес может не восстановиться или не выжить.

💡 Примеры:

• General Motors (после банкротства)

• American Airlines

• PayPal — мой любимый PayPa

—

6️⃣ Asset Plays — Игра на скрытых активах 💎

📌 Описание: компании, чья капитализация ниже или близка к стоимости их активов (недвижимость, дочки, IP и т.д.)

🎯 Фокус: покупка компании дешевле её реальной стоимости. Ожидание переоценки рынком.

🧑💼 Инвесторская задача:

— Глубоко копать баланс

— Ждать катализатора (продажа, IPO дочки и пр.)

⚠️ Риски:

— Активы могут быть переоценены

— Рынок может не «увидеть» ценность

— Менеджмент может не раскрыть стоимость

💡 Примеры:

• Холдинги с крупной недвижимостью

• Медиа-компании с библиотеками прав

• Компании с недооценёнными дочками

🧭 Эта классификация помогает не просто разобраться в бизнесе, но и правильно выстроить стратегию:

— от анализа до покупки

— от оценки рисков до выбора веса в портфеле

Это взгляд не мечтателя, а осознанного инвестора 💼

Инвестиции давно перестали быть уделом профессионалов с Уолл-стрит.

Инвестиции давно перестали быть уделом профессионалов с Уолл-стрит.

Инвестиции давно перестали быть уделом профессионалов с Уолл-стрит.

Инвестиции давно перестали быть уделом профессионалов с Уолл-стрит.

Получи пробный урок прямо сейчас

Никаких заумных терминов.

Только конкретика, практика и понятные объяснения.

Посмотри — и поймёшь, почему мне доверяют ученики.

Цена курса — всего 30 €

Часто задаваемые вопросы

Можно оплатить курс через Apple Pay?

Да, функция Apple Pay доступна.

Когда начинается курс?

Курс записан онлайн, вы можете присоединиться в любое удобное время.

Можно заплатить в гривне или в какой валюте доступна оплата?

Да, на сайте предусмотрена оплата в любой валюте.

Если возникнут вопросы, к кому можно обратиться?

Есть поддержка администрации и лично мной.

Могу ли я начать инвестировать находясь в Украине?

Да, курс рассчитан на людей находящихся в Украине и за границей.

Могу ли я пройти обучение не имея ноутбука?

Не обязательно иметь ноутбук, достаточно иметь телефон.